Projeto de lei do governador do estado de São Paulo facilita sujar o nome do consumidor - por Claudio Marçal

São totalmente IMPROCEDENTES os números atribuídos de aumento de faturamento dos cartórios em razão da edição da lei 15.659, de 2015.

Sabe-se que centenas de milhares de consumidores são NEGATIVADOS por dia nas empresas dos serviços de proteção ao crédito, sem que tenham conhecimento do fato, passando constrangimento diante do caixa ou balconista de uma loja, do gerente do banco, diante da negativa do seu crédito ou da aceitação do seu talão de cheque ou do cancelamento do seu cartão de crédito. Essa situação de segurança, proteção e de defesa do consumidor foi resolvida com a edição da lei 15.659/15, que trouxe a exigência dos birôs de comprovarem que o consumidor foi devidamente e adequadamente comunicado antes de ter os seus dados lançados nos cadastros dos maus pagadores.

QUEM DEFENDE A ALTERAÇÃO DA LEI Nº 15.659, DE 2015:

I – os birôs de crédito que exploram os serviços de proteção ao crédito da Associação Comercial de São Paulo, as empresas Boa Vista Serviços e a estrangeira SERASA EXPERIAN;

II – os Clubes de Dirigentes Logistas, o SPC Brasil, e as instituições financeiras.

SUAS ALEGAÇÕES:

I – que a lei prejudica os pequenos empresários e os consumidores porque estabelece a exigência do aviso de recebimento – AR nas comunicações prévias das NEGATIVAÇÕES dos consumidores, aumentado o custo da cobrança, e que supostamente são repassados aos preços dos produtos e às taxas de financiamento;

II – que a lei beneficia os cartórios porque os empresários para fugir desse custo estão migrando suas cobranças para o protesto, baseadas nos números de protestos recebidos pelos serviços de proteção ao crédito dos próprios cartórios.

O QUE NÃO DIZEM SOBRE A LEI 15.659/15:

I – que ela se destina exclusivamente à regulamentação da NEGATIVAÇÃO dos consumidores nos serviços de proteção ao crédito, que eles exijam dos credores a prova da dívida, da sua exigibilidade, do inadimplemento (precisa estar vencida), bem como do comprovante da entrega da prévia comunicação do fato no endereço do consumidor, a qual não precisa ser realizada necessariamente pelos correios;

II – que ela não altera as rotinas das cobranças realizadas diretamente pelas empresas, sejam elas pequenas, médias ou grandes, que continuam a ser realizadas por todos os meios à disposição delas, por exemplo, e-mail’s, telefone, motoqueiro, etc, ou carta simples SEM aviso de recebimento AR e que, desta forma, não causa qualquer prejuízo aos pequenos empresários, tampouco aumento de custos repassados aos consumidores;

III – que dispensa os biros de crédito ou serviços de proteção ao crédito da BOA VISTA SERVIÇOS ou da SERASA EXPERIAN, da exigência da prova da dívida e da entrega da comunicação ao consumidor, no caso de dívida protestada ou que esteja sendo cobrada em juízo.

O QUE TAMBÉM NÃO DIZEM:

I – que a defesa e proteção do consumidor, garantida com a comunicação com AR, que custa R$ 10,20, se adotado os serviços do correio para as 300.000 negativações diárias que realizam, apenas um dia da arrecadação das referidas empresas seria suficiente para suportar as despesas com o AR de dois meses. Explica-se, são mais de 6.000.000 de consultas diárias às suas bases de informações de crédito, ao custo que varia de R$ 5,70 a 28,00, que importa no faturamento diário de R$ 60.000.000,00. Simples: 300.000 x 10,20= 3.060.000,00 x 6.000.000 x o custo médio de R$ 10.00 por informação = R$ 60.000.000,00.

II – que a emenda publicada no DO de 8/11/17, longe de ser aglutinativa, tem a condição de emenda aditiva, de duvidosa permissão regimental, diante de que, além de manter a supressão das garantias dos consumidores da lei 15.659/15, amplia ainda os benefícios dos birôs de cobrança, os serviços de proteção ao crédito, autorizando-os a realizar as comunicações dos consumidores por simples e-mail, WhatsApp, etc, modalidades essas ainda não autorizadas na lei processual Federal.

A VERDADEIRA SITUAÇÃO DOS CARTÓRIOS, ANTES E DEPOIS DA LEI 15.659/15:

I – Desde 30 de março de 2001, que a apresentação e o protesto de títulos NADA CUSTA aos credores, arcando com as despesas apenas e tão somente quem dá causa ao protesto, o sucumbente, no pagamento em cartório, na desistência, no cancelamento ou na sustação judicial do protesto em caráter definitivo. Sendo assim, os cartórios de protesto passaram a auferir receitas tão somente a partir do RESULTADO POSITIVO obtido pelos credores, com o recebimento da dívida.

Por outro lado, face a edição da Lei Federal 12.767, de 9 de novembro de 2012, art. 25, o Poder Público (União, Estados e Munícipios) passou a adotar o protesto extrajudicial como alternativa à recuperação dos seus créditos. Tal iniciativa aumentou substancialmente os títulos distribuídos aos cartórios, mas, apesar do resultado satisfatório para o Poder Público, não acrescentou muito no resultado dos cartórios, tendo em vista o alto índice de protesto lavrados que, além de não aumentar a receita, redundou no aumento significativo das despesas dos cartórios.

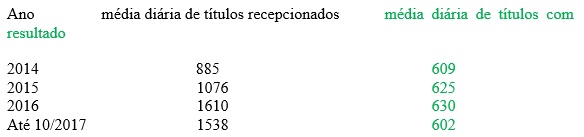

Desta forma, tomando-se por base o movimento de títulos de um cartório da Capital, que em face da Distribuição repercute a situação de cada um dos 10 cartórios existentes, antes e depois da vigência da lei 10.569/15, verifica-se a seguinte situação:

II – Também, a prova de que a lei 15.659/15 não redundou em aumento do faturamento, mas tão somente do aumento das despesas dos cartórios, é demonstrada com a média mensal dos títulos recepcionados pelos cartórios, seguintes:

Notas:

a – Os títulos dos credores diversos aumentaram em 26%, mas inexpressivo em razão do baixo volume, que sequer neutralizou a queda de 34% dos títulos das instituições financeiras, estes sim de volume expressivo.

b – O aumento expressivo apresentado o foi em relação aos títulos do Poder Público e das Companhias fornecedoras de energia, cujos títulos de baixa recuperação não influência o resultado positivo numérico em termos dos títulos (vide quadro anterior) e o da receita dos cartórios (vide quadro a seguir), em razão do protesto das CDA’s pela lei 12.767/12.

III – Ainda, não corresponde com a alegações de ter havido super faturamento dos cartórios em razão da lei 15.659/15, a media mensal da receita bruta dos cartórios, de 2014 a setembro de 2017, calculada com base na média mensal dos recolhimentos ao Estado (de fácil conferência com a Secretaria da Fazenda), e a média mensal apurada das despesas dos cartórios, a saber: seguinte:

Conclusão: a variação positiva da receita de 9,30% – a variação positiva da despesa, resulta no crescimento nominal do faturamento dos cartórios no período de apenas 6,09%.

Entretanto, considerando que a inflação acumulada no período de 2015 a set/2017, medida pelo IPCA, que foi 31,93%, descontado o crescimento nominal de 6.09%, o faturamento dos cartórios no período foi NEGATIVO de 28/84%.

CONCLUSÃO:

A lei 15.659/15, não elevou o faturamento dos cartórios de protesto como apregoado pelos birôs de crédito. Pelo contrário, houve sim redução dos títulos enviados a cartório pelas instituições financeiras (Bancos), e o aumento expressivo de protesto depois da vigência da referida lei, decorre única e exclusivamente da política de recuperação dos créditos adotada União, Estados, e os Municípios e pelas empresas fornecedoras de energia, pelo protesto. Sabendo-se que os cartórios nada recebem pelo protesto, salvo se ocorrer o cancelamento.

Por outro lado, diante do baixo índice de recuperação desses créditos, embora muito satisfatórios para os entes públicos e para as empresas de energias, para os cartórios o resultado tem sido negativo face às despesas operacionais e com as intimações, mediante aviso de recebimento – AR, necessárias à lavratura e registros do protesto da maior parte dos referidos créditos que não são pagos em cartório.

Assim sendo, são totalmente IMPROCEDENTES os números atribuídos de aumento de faturamento dos cartórios em razão da edição da lei 15.659, de 2015, não tendo outro intuito se não o de confundir a decisão de Vossa Excelência e conquistar o voto a favor do referido Projeto de Lei e sua emenda aglutinativa. Tudo o que aqui se registra pode ser plenamente confirmado nos arquivos dos cartórios que são oficiais e fiscalizados pelo Poder Judiciário.

Com esses esclarecimentos, aguarda-se que os nobres Parlamentares realizem uma melhor reflexão e tomem a correta decisão sobre o PL 874/16, e respectiva emenda “aglutinativa”, REJEITANDO: i) o seu artigo 2º, cujos incisos I e III, retiram as garantias e a segurança jurídica para a defesa do consumidor em face da atuação das empresas de biros de cobrança e dos serviços de proteção ao crédito; ii) e a emenda “aglutinativa” que apenas facilita a situação dos birôs de crédito, ao criar mecanismos eletrônicos de comprovação de difícil controle e verificação não previstos na Lei Processual Civil, em prejuízo dos consumidores, aliás a parte hipossuficiente na relação de consumo.

Fonte: Migalhas